企業概要

不動産ITサービス会社、フリービットの子会社。マンション向けインターネットサービスのHomeIT事業(集合住宅向けISP、Wi-Fi、防犯・監視カメラ、不動産賃貸管理ソフト開発・販売)を展開。マンションデベロッパーや不動産管理会社等と提携、マンションのインターネット導入から利用・保守までのサポート、監視カメラ・VDRの販売保守、不動産賃貸管理ソフト販売など。集合住宅向けISPのサービス提供戸数は74万戸超。家電コントロール・スマートロックなどIoT分野に注力。2013年システム開発事業をフリービットに譲渡。2017年ナーブ社(VR開発)・ユーエムイー社(IoTサービス)と資本業務提携、不動産仲介をベースにITを利用した不動産Tech業務に参入。2020年NECネッツエスアイ<1973>と集合住宅向けISPサービス「SPES」の販売を開始、イオンハウジング事業のフォーメンバーズを譲渡。主要取引先はD.U-NET、大東建託パートナーズ、大東建託。

業績から

- 微減ながら昨年度からほぼヨコヨコの決算

- 旧来の収益認識基準で比較した場合は、売上+7.0%、営業利益は+10.3%

- 四半期単体としては旧(昨期)と新(今期)で比較した場合でも微増となった

- 導入戸数増が昨年度より減少し、その影響でイニシャル売上が減少しているがランニング売上でそれを補う格好

- 期単体の営業利益率も2Qの12%後半から3Qは14%後半まで改善

- 一過性の問題(災害とNTT西日本の騒動)が解消されたため?

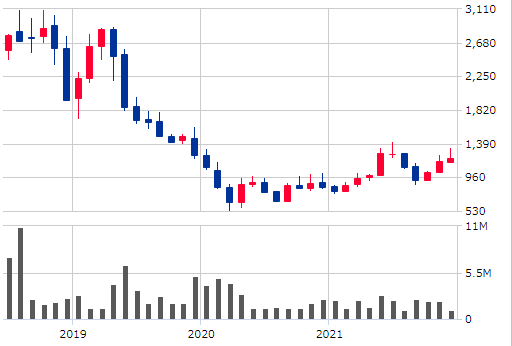

マンションISPの管理戸数推移

- 会社の計画通りの着地をしそうな感じ

- 1Qから2QにかけてNTT西日本の騒動があったことを考えるとかなり健闘しているとは思う

- 2019年と2021年の増加戸数は非常に大きいが特需だった?

- 今後は年間15万戸+αくらいがベースになるのか

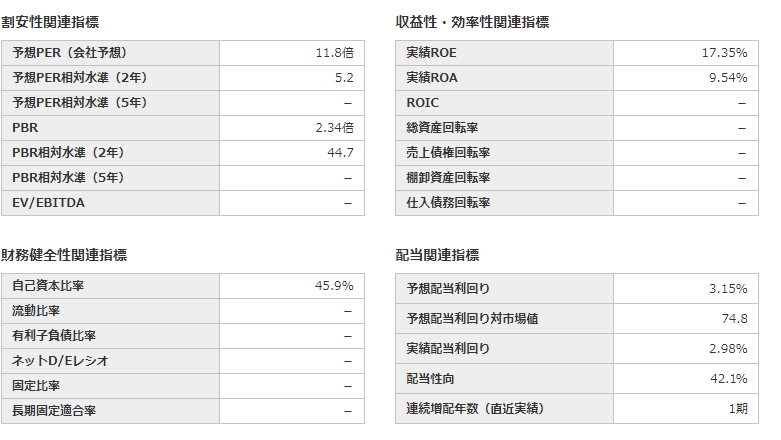

指標値から

- 今の成長の数字を見る限りは妥当な割安さ

- 成長が続くのであれば十分割安