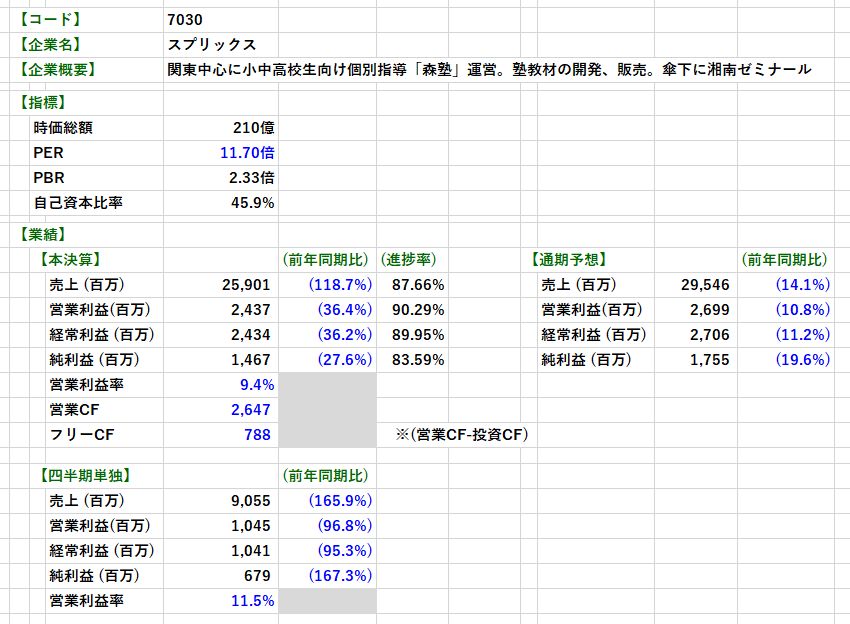

企業概要

学習塾サービス会社。個別指導「森塾」(先生一人に生徒二人までの個別指導学習塾)を中心に、「湘南ゼミナール」、ネット学習塾「自立学習RED」(フランチャイズ)や教育関連コンテンツサービスを提供。長岡(新潟)で操業、東京や埼玉を中心に個別指導学習塾「森塾」「自立学習RED」を約300教室(直営&FC)、集団指導型学習塾「湘南ゼミナール」を約180教室運営。「森塾」は成績保証制度(定期テストで1科目20点以上成績が上がることを保証)に特色。教育関連コンテンツサービスは学習塾用教材「フォレスタシリーズ」・読書教育プログラム「グリムスクール」の開発・販売、社会人を対象としたダンススクール「東京ダンスヴィレッジ」運営など。2019年サイバーエージェントの子会社と子供向けのオンラインプログラミング学習サービス「キュレオ」を共同設立、明光ネットワークジャパン<4668>と業務提携。2020年プログラミング総合研究所を設立、学習塾運営の湘南ゼミナールを子会社化(45億円)、オンライン指導型の個別指導塾「そら塾」のサービスを開始。

業績から

- 湘南ゼミナール買収の影響もあり大幅増収

- 終わってみれば三桁の大幅増収、二桁の大幅増益

- 4Q単体では営業利益が前年度から倍(+100%)近く増加

- 1教室あたりの生徒数は下げ止まり?今期も微減。

- 新規と既存の教室が混じり合っているため正しい状況は掴みづらい

- 買収した湘南ゼミナールも普通にに黒字

- 広告宣伝費・研究開発費によりコストは増加傾向

- 今期も二桁増収二桁増益の予定

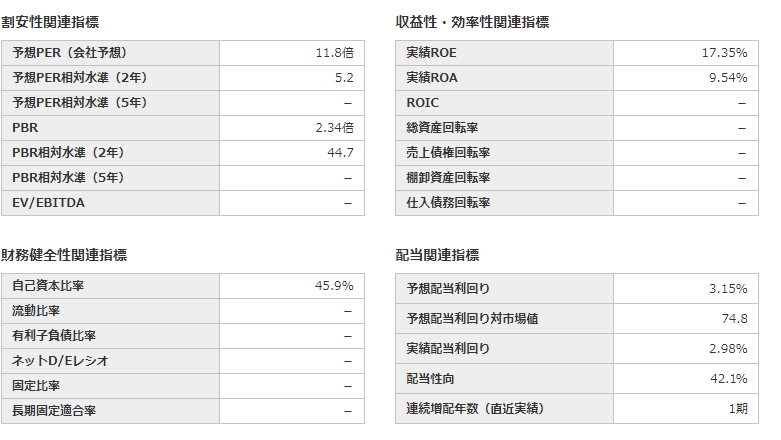

指標値から

- 今期も二桁増収二桁増益でありながらPERは低め

- EV/EBITDAはおおよそ4.6倍程度と格安な気がする

- 自己資本比率は45.9%と問題なし

- 湘南ゼミナールを買収したがそれでもフリーCFはプラス

- キャッシュを手元に置いておくために買収資金は借り入れ

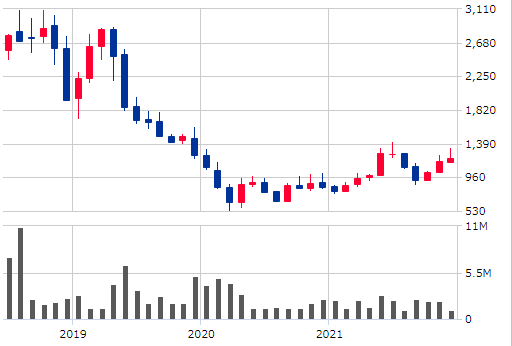

チャートから

定性的な面から

ポジティブ

- スプリックスを含めて塾業界自体が好調

- 森塾、自立学習RED、そら塾、湘南ゼミナールとあらゆるニーズに応えられるラインナップ

- 塾(教育)業界の中でもデジタル(IT)をかなりうまく活用している

- 企業文化として改善の積み重ねが浸透している

- 常により良い方向へ

- 研究開発と改善の結果、新しいサービスが生まれることも

ネガティブ

- 少子化はなんだかんだでネガティブに傾く可能性あり

- 減少傾向の森塾の1教室当たりの生徒数はどこらへんで安定するのか?

- 少子化の影響で塾講師の採用が難しくなる可能性も

その他

- 今期も増収で配当利回りは3%超え

- 中期経営計画では2025/9までに売上400億(前年度から+54%)を目標