企業概要

中小企業向けクラウドツールベンダー。DXソリューション(SaaSツール群「Cloud Circus」)、ITインフラ(ネットワークインテグレーション&クラウド)、ITベンチャー投資を営む。主力のマーケティング営業支援ツール「Cloud Circus」はSaaSツールをID統合・連携した情報発信サービスツール群。見込み顧客化・商談化ツール「BowNow」(1万4千社以上で実績)、電子ブック作成ツール「ActiBook」(出版社向け国内トップ、2万社以上で実績)やAR作成ツール「LESSAR」など。CMSをはじめとしたWebアプリケーションの販売とWebに関する受託制作・開発。オフィスワーク業務を自動化するソリューション(RPA)関連ビジネスを推進。2018年持株会社化(5事業会社設立)、ITサービスのアジアクエストと資本業務提携。2020年ファイル暗号化サービスのDataClasysと業務提携、新電力サービス「ビジ助でんき」の販売を開始。2021年子会社スターティアラボはクラウドサーカスに商号変更。2024年ウィルズ<4482>と業務提携。主要取引先はオリックス。

業績から

- 一桁増収、二桁増益と安定して好調

- 四半期単独では営業利益面は35%の増益

- 通期の業績修正あり。売上、利益面共に上方修正

- ただし、売上については期初予想の数字にわずかながら届かず。利益面は10%近くの上振れ。

- 上方修正に合わせて期末の配当を81円から91円に再度増額。期初から+20円の増額。

- ITインフラ事業の売上、利益は堅調増

- 取引社数は横ばいだがARPUが伸びて売上増に

- DXソリューション事業の売上は堅調増、利益は大幅増

- 取引社数は横ばいだが複数商材取引先が増加

- 解約率は1.4%と低位安定

- 今期は純利益面はほぼ横ばいであるものの、売上、営業利益は安定成長

- ストック性が高いので売上や利益の安定感は高い。ただし、成長性を考えるとやや物足りなくもある。

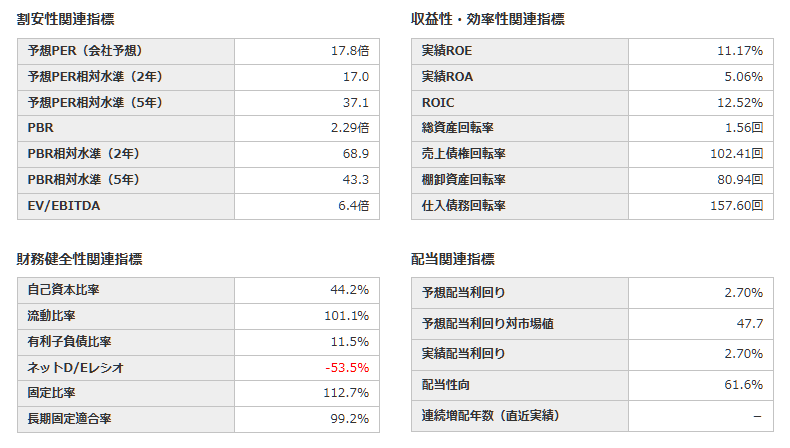

指標値から

- PERは10.92倍ともともと割安水準

- ROEは29.00%と高水準。ROEに関しては20%オーバの水準を維持

- 配当利回りは前期配当を維持して5.29%と高配当

- 前期は記念配8円があったので実質8円の増配

チャートから

- 配当4~5%くらいの株価となるボックス圏で右肩上がりで推移している感じ

- 今期の配当で5%を超えたため、株価的にはこの水準は維持できそう

その他コメント

- 連結ベースの配当性向 55%からDOE13%を目処に変更。累進配当とする方針は維持。

- M&Aをもう少し頑張ってもらいたいが…

- シナジーが見込めなかったり、高く買っちゃうのはあかんけど基本方針の条件では厳しくなってきたなら一回チャレンジしてみるのはありかもと…は思う

- 新中計では売上はちょい未達だが、利益面はきっちり超えてきているため判断に少し迷う

- AIのSaaSに対する脅威については、今のところはこんな感じではあると思っている

- 中小企業にはITリテラシーの高いAI人材がいない可能性が非常に高いのでサポートが強い外部を活用はマストだと思う

- 大手企業でも外部を活用したほうが効率的ではあるものの、外部を活用して内製化を進めるという形になるのかな…

- 中小企業にはITリテラシーの高いAI人材がいない可能性が非常に高いのでサポートが強い外部を活用はマストだと思う